Bilan fonctionnel

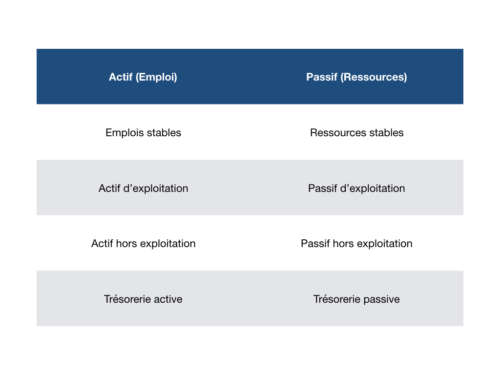

Tout d’abord, un bilan fonctionnel, c’est quoi ? C’est une manière simplifiée de présenter le bilan comptable par grandes masses. En effet, on se débarrasse de tous les détails figurant dans un bilan normal pour se consacrer uniquement qu’aux grandes parties les plus importantes. Cela permet notamment d’expliquer schématiquement quels sont les emplois réalisés à l’aide des ressources de l’entreprise. Le tableau ci-dessous représente ces grandes masses.

Ainsi, la structure du bilan fonctionnel s’articule autour de 4 axes : exploitation, hors exploitation, investissement et financement.

Les emplois du bilan fonctionnel sont les suivants :

Emplois stables (correspondant aux immobilisations pour leur valeur brute). Cela peut être des immobilisations incorporelles, corporelles et financières. Mais également, la valeur d’origine des biens en crédit bail,

Actif circulant d’exploitation. Ainsi, on trouvera les stocks, les créances clients, les acomptes versés aux fournisseurs, les charges constatées d’avance,

Actif circulant hors exploitation, comme les valeurs mobilières de placement, le capital souscrit non versé,

Trésorerie d’actif, c’est à dire les disponibilités de l’entreprise comme la banque et la caisse.

Les ressources du bilan fonctionnel sont les suivantes :

Ressources stables où l’on trouve les capitaux propres, les amortissements et provisions, les subventions d’investissement et les dettes financières à long terme. Dans les dettes financières, on distinguera les emprunts classiques des valeurs nettes des biens en crédit bail (valeur d’origine – cumul des amortissements),

Passif d’exploitation. On retrouvera notamment les dettes fournisseurs, les acomptes versés par les clients, les dettes fiscales et sociales, la TVA à décaisser, les produits constatés d’avance,

Passif hors exploitation. Sont inclus les dividendes à payer, les dettes fiscales relatives à l’impôt sur les sociétés,

Trésorerie de passif (c’est-à-dire les concours bancaires courants et les découverts bancaires).

A quoi sert un bilan fonctionnel ?

Enfin, le bilan fonctionnel est notamment utile pour une analyse du fonds de roulement et des besoins de fonds de roulement car il en facilite le calcul. En effet, les postes sont déjà regroupés par thème.

C’est ainsi l’outil de prédilection en matière de diagnostic financier. Pour plus d’approfondissement