Vous avez sans doute entendu parler de plan comptable ou de plan de comptes. Mais savez vous que la France est l’un des rares pays à avoir rendu obligatoire un système de normalisation dont nous allons vous parler ?

Plan comptable : Pourquoi ?

Afin de faciliter la communication des entreprises avec leur environnement, il a été décidé d’élaborer d’abord en 1957, puis en 1982, une liste des comptes du plan comptable. En effet, toutes les entreprises ont le même plan comptable avec des déclinaisons possibles pour tenir une comptabilité.

A chaque compte du plan comptable correspond un numéro de compte (de 1 à 7) et un libellé. C’est une sorte de mémo utilisé par tous les comptables.

Ainsi, on retrouve :

- Les comptes de bilan. Ils ont pour objectif de décrire la situation du patrimoine de l’entreprise. Ils permettent d’établir le Bilan qui constitue la synthèse de cette approche en montrant ce dont l’entreprise est propriétaire (actif) et les dettes de l’entreprise (passif).

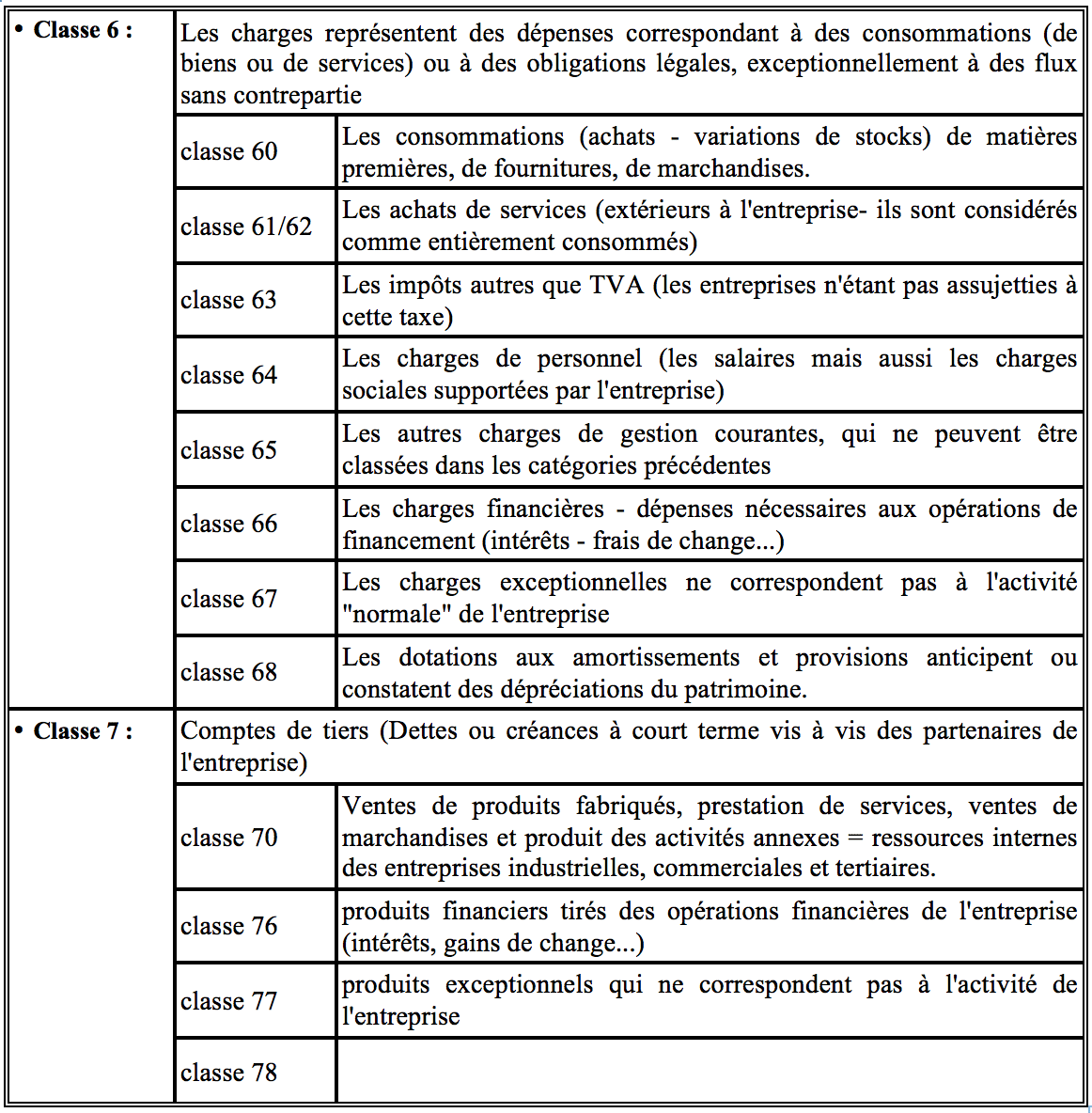

- Les comptes de gestion, ou compte de résultat. Le compte de résultat montre par quels moyens le patrimoine de l’entreprise s’est enrichi (ou appauvri). Ces comptes permettent d’établir un nouveau document de synthèse : le compte de résultat.

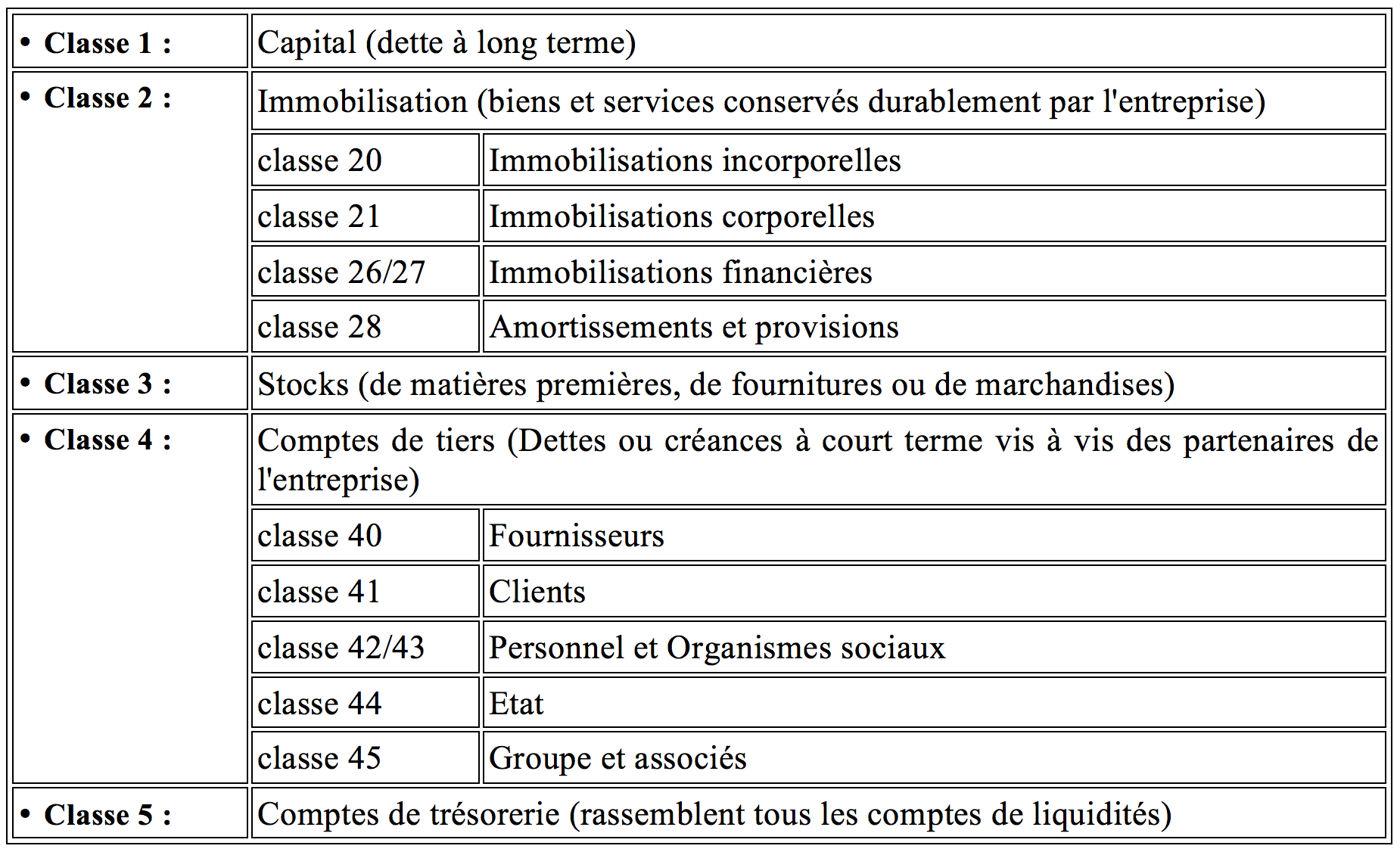

Le plan comptable reprend les comptes de bilan dans ses 5 premières classes

Les comptes patrimoniaux (ou comptes de bilan)

Les comptes utilisés pour le bilan correspondent aux 5 classes de comptes dits patrimoniaux. Il permet ainsi de décrire l’ensemble du patrimoine de l’entreprise ses avoirs (actif) et ses dettes (passif).

Nous avons ce que possède l’entreprise, les éléments positifs du patrimoine – l’actif.

- Les biens ou services conservés durablement par l’entreprise et nécessaires à son fonctionnement et/ou à son développement,

- Les stocks – tels qu’ils sont constatés à l’inventaire (en fin d’exercice),

- Les créances sur les clients,

- Les comptes de trésorerie qui constituent les sources de liquidités de l’entreprise : les comptes bancaires et les comptes Caisse,

Par ailleurs nous avons toutes les dettes de l’entreprise qui représentent le passif :

- Les dettes à long terme, vis à vis du propriétaire et/ou des associés ou vis à vis des autres partenaires (banques ou autres),

- Les dettes à court terme vis à vis des partenaires de l’entreprise,

- Les fournisseurs

- Le personnel

- Les organismes sociaux

- L’Etat

Au final, le résultat peut être reporté depuis le compte de résultat ou calculé par différence entre actif et passif

Le plan comptable reprend les comptes de gestion pour ses classes 6 et 7

Les comptes de résultat (ou comptes de gestion)

En conclusion, le plan comptable est relativement logique à travers sa construction. Et, nous pouvons même aujourd’hui tenir de la comptabilité sans plan comptable (c’est l’ordinateur qui le fait à la place de l’utilisateur). La preuve : Open by easy Compta.