Votre dernier bilan vient d’être établi et vous vous posez la question de comment l’interpréter ? Cela est très important, et savoir le décrypter est essentiel ! Mais de quoi se compose-t-il ? Analysez la santé de votre entreprise grâce à la compréhension de ce document. Comment lire un bilan comptable ? La procédure de lecture du bilan comptable, résumée ici !

Tout d’abord, qu’est ce qu’un bilan et comment lire un bilan comptable?

Définition et contenu du bilan comptable

Quel est son intérêt et comment lire un bilan comptable ? En matière de compta, le bilan est le document permettant de synthétiser l’activité d’une entreprise. Celui ci regroupe les moyens de production d’un coté et les moyens de financement mis à disposition. Le bilan comptable présente comme une photographie du patrimoine de l’entreprise à un instant T :

D’une part, ce qu’elle possède (actifs)

Egalement appelés « emplois » dans le jargon financier. 3 catégories : emplois permanents (détenus pendant une longue durée par l’entreprise); emplois temporaires (période inférieure à 12 mois); et les ressources détruites (accumulation de pertes).

D’autre part, ce qu’elle doit (passifs)

Le bilan comptable regroupe tout les comptes du plan comptable de l’entreprise de la classe 1 à 5.

Présenter le bilan comptable

Comment se présente et comment lire un bilan comptable ? Les différents domaines du bilan sont catégorisés :

- Selon leur rôle dans le processus de l’activité de l’entreprise (financière, économique, …)

- Par ordre de liquidité (pour l’actif) et ordre d’exigibilité (passif)

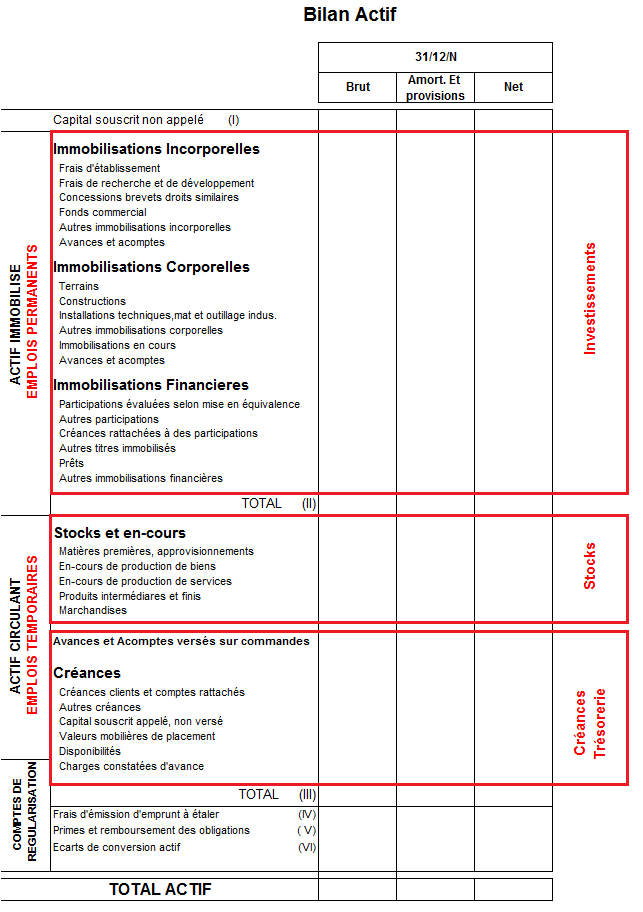

Vous trouverez ici un exemple de bilan comptable actif.

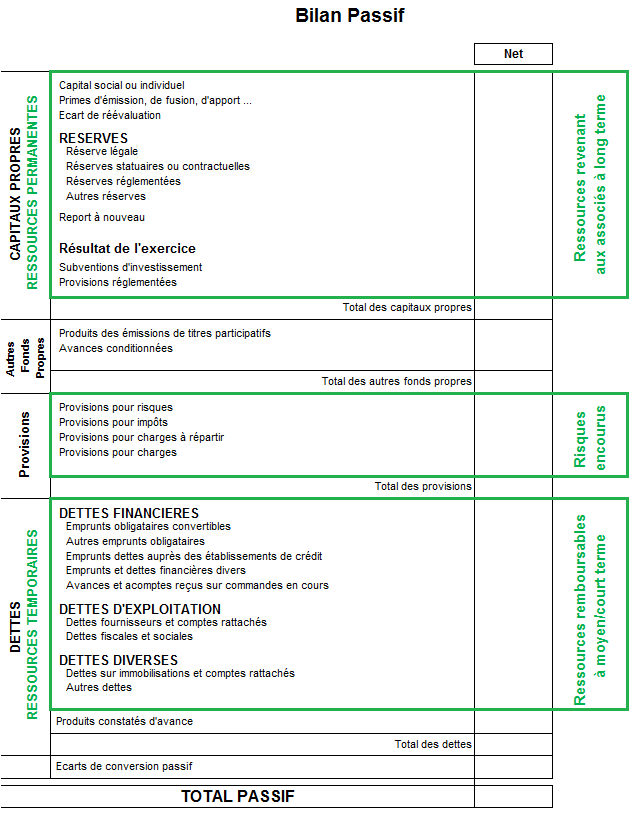

Et ici vous trouverez un exemple de bilan comptable passif.

Dans la partie des dettes, on y discerne :

- Les dettes à long et moyen terme (>12 mois): se rapprochent plutôt des capitaux propres et constituent des capitaux permanents (idem pour les comptes courant d’associés bloqués);

- Les dettes à court terme (<12 mois): représentent des ressources temporaires.

Remarque : dans un bilan, le total de l’actif est forcément égal au total du passif. Autrement, cela veut dire que la balance est déséquilibrée et il vous faudra trouver la raison.

Pourquoi est ce essentiel de comprendre le bilan comptable

Pourquoi est ce essentiel de le comprendre et comment lire un bilan comptable ? Le bilan est nécessaire à l’exécution de nombreuses tâches :

- Pour le chef d’entreprise et les dirigeants d’une société :

- Cet état financier permet d’interpréter les augmentations ou destructions de valeur sur diverses périodes (exercices comptables) ainsi que de vérifier du bon équilibre financier.

- Pour le repreneur d’une entreprise :

- Le bilan comptable lui donne une idée de la puissance financière, de la notoriété et des moyens d’action dont l’entreprise visée dispose. Celui ci permet d’envisager l’avenir de l’entreprise. A l’inverse du compte de résultat, le bilan donne l’avantage d’avoir une vision sur ce qui s’est passé auparavant. Et c’est pourquoi il s’agit du document sur lequel va se baser l’expert comptable lors de sa mission d’accompagnement à la reprise.

- Pour les organismes de financement :

- Le bilan permet de se faire une idée sur la structure financière d’une entreprise et permet donc aux organismes de financement d’analyser sa composition.

Lire et discerner les informations d’un bilan comptable

Comment analyser et comment lire un bilan comptable ? L’analyse du bilan comptable permet de dégager les analyses et calculs de ratios financiers; les plus importants sont le Besoin en Fond de Roulement (BFR), ainsi que les Fonds de Roulement Net Global (FRNG).

Selon certaines situations, vous pourriez avoir besoin de retraiter le bilan comptable pour mieux analyser l’entreprise (bilan fonctionnel)

Le point important du bilan : l’équilibre financier

Qu’est ce que l’équilibre financier et comment lire un bilan comptable ? L’équilibre financier, c’est la notion n°1 du bilan comptable à comprendre. Chaque emploi correspond à un mode de financement approprié (cad un type de ressources). En d’autres termes, les biens durables (actif immobilisé) doivent être financés par des ressources à long terme (capitaux permanents), et inversement. Vous pouvez vérifier cet équilibre en consultant un bilan en grandes masses (le bilan fonctionnel).

Par exemple : les investissements (immobilisations) doivent se financer par des ressources à long terme (apport en capital des associés, emprunts bancairesremboursés sur plus d’un an, etc.)

Les créances clients doivent être financées par les délais de paiement fournisseurs.

Le besoin en fonds de roulement (BFR)

Quel est l’intérêt du BFR et comment lire un bilan comptable ? Cet indicateur financier représente l’impact du décalage dans le temps existant entre les flux de trésorerie entrait et sortant (encaissements / décaissements ). Il est trouvé en comparant les actifs à court terme et les passifs à court terme.

BFR = actif circulant (les stocks et créances clients) – passif circulant (dettes fournisseurs, dettes fiscales, dettes sociales, et autres dettes non financières )

Si le BFR est positif, alors les ressources à court terme ne suffisent pas à couvrir les emplois à court terme. L’entreprise devra alors financer ses besoins à court terme à l’aide de son excédent de ressources à long terme (fond de roulement), ou à l’aide de ressources financières complémentaires à court terme (découvert bancaires par exemple). Chez la plupart des entreprises, le BFR est positif.

En revanche, si le BFR est négatif, l’entreprise ne possède pas de besoin d’exploitation à financer. En effet, le passif à court terme dépasse les besoins de financement de son actif circulant. Chez certaines activités, le BFR est négatif. Par exemple, les cafés, restaurants, boulangeries, …

Dans beaucoup de situations, le BFR doit être financé. En règle générale, c’est le fonds de roulement (FR) qui s’en charge.

Le fonds de roulement (FR)

Quel est l’intérêt du FR et comment lire un bilan comptable ? Le fonds de roulement est l’excédent de capitaux permanents (propres) par rapport aux emplois durables (immobilisés). Celui ci constitue une ressource à disposition de l’entreprise par ses associés ou créée elle même grâce à son activité, et destinée à financer les investissements et le BFR. Sinon, l’entreprise subira des soucis de trésorerie.

Fonds de roulement (FR) = capitaux permanents – emplois stables

Cependant, un fonds de roulement largement positif n’est pas nécessairement un bon signal. Il pourrait éventuellement résulter d’un déficit d’investissement dont les effets se feront ressentir sur l’activité à plus ou moins long terme.

La trésorerie nette (TN)

Elle sert quant à elle comme variable d’ajustement : on la considère comme un excédent (ou une insuffisance) du Fonds de roulement sur le BFR. On peut donc la trouver positive comme négative.

Trésorerie nette (TN) = Fonds de roulement (FR) – Besoin en Fonds de roulement (BFR)

Les autres ratios financiers pour vous aider à interpréter votre bilan !

De nombreux ratios financiers voient leur calcul rendu possible grâce à l’exploitation du bilan :

- Ratios sur actifs

- L’intensité capitalistique = L’actif immobilisé brut / le total de l’actif brut

- Le Ratio de vétusté (taux d’usure) = les immobilisations corporelles nettes / les immobilisations corporelles brutes

- Le Taux de croissance externe = les immobilisations financières / le total des immobilisations

- Ratio sur les capitaux propres

- Le Taux de solvabilité = les capitaux propres / le total du bilan (ou dettes financières)

- Ratios sur l’endettement

- Le Taux d’endettement = l’endettement net / les capitaux propres

- LaCapacité d’endettement = les capitaux propres – les dettes financières

- La Couverture des emplois stables = les ressources stables / les emplois stables

- La Capacité de remboursement = les dettes financières / la capacité d’autofinancement

- Ratios sur la gestion des postes clients / fournisseurs (nécessite des données du compte de résultat)

- La Durée du crédit clients = (les créances clients – les acomptes reçus) x 360 / chiffre d’affaires TTC

- La Durée du crédit fournisseurs = ( les dettes fournisseurs – les acomptes versés) x 360 / achats TTC

Pour plus de ratios vous permettant de comprendre votre entreprise, nous vous invitons à consulter nos pages sur les ratios à l’analyse du résultat de l’entreprise ainsi que sur les ratios essentiels de l’entreprise.

En conclusion, lire votre bilan comptable peut paraître compliqué de prime abord, mais elle s’avère plus que nécessaire à la bonne compréhension de l’état de votre entreprise. Pouvoir l’assimiler et en démêler les informations est primordial à tout entrepreneur.