Depuis 2013, la fiscalité sur les dividendes dans une SARL s’est considérablement alourdie pour les gérants majoritaires Retrouvez dès à présent ce simulateur sous Excel qui vous permet de calculer rapidement votre fiscalité. Pour plus de détail, n’hésitez pas à nous contacter

Les dividendes dans une SARL sont limités

3 Phases de taxation du dividendes dans une SARL :

- Tout d’abord, les dividendes sont imposés à la CSG/CRDS ;

- Soumis aux cotisations sociales lorsque :

- les dividendes dépassent 10 % du capital social

- versés au(x) gérant(s) dépendant de la sécurité sociale des indépendants (ex RSI), à savoir ceux ayant comme statut les travailleurs non salariés (TNS).

- Et enfin, l’impôt sur le revenu au niveau de la déclaration d’impôt du bénéficiaire.

Cela signifie que les dividendes sont parfois assimilés à des rémunérations.

A quoi sert le simulateur de distribution de dividendes SARL ?

Ce simulateur va vous permettre de calculer la distribution de dividendes.

Comment calculer la distribution de dividendes SARL ?

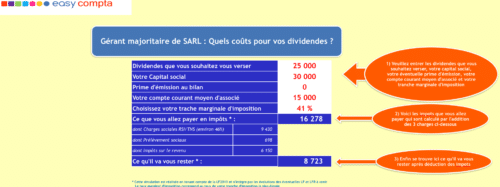

Tout d’abord, pensez à prendre votre bilan. Au passif, vous allez retrouver les montants :

- du capital (votre société a nécessairement un capital),

- de la prime d’émission ( ce qui est très rare),

- de votre compte courant (ce qui est très fréquent)

Enfin, indiquez le montant des dividendes souhaités et la tranche marginale d’impôts. Tranche marginale signifie le taux d’imposition le plus haut que vous avez. Pour plus d’infos sur votre imposition, utilisez la simulation du site gouvernementale dans votre espace privé.

Et si vous ne souhaitez pas payer toutes ces taxes ?

Plusieurs solutions sont possibles.

- Augmenter le capital de la société. C’est faisable mais cela coute cher au niveau du changement des statuts. Cela est souvent inefficace car pour avoir 10,000 euros de dividendes, il faut 100,000 euros de capital. Eventuellement, adoptez un capital variable lors de vos prochaines évolutions de statuts.

- Changer de gérance. Ce système touche exclusivement les gérants. Ainsi, en changeant de statut SOCIAL et en devenant cadre salarié de votre société, vous ne serez pas concerné par cette mesure. Par contre, il vous faudra trouver un autre gérant non associé. Ainsi, la SSI ne le concernera pas. C’est une méthode partiellement acceptable au sens où cela change beaucoup la physionomie de la société.

- Transformer votre SARL en SAS. Ainsi, ce mécanisme de double pénalisation ne concerne pas les SAS. Mais attention, vous changez de statut en devenant assimilé salarié. Les coûts salariaux vont sensiblement augmenter.

- Enfin, montez une holding. C’est un projet ambitieux mais vous vous ouvrez de nouveaux horizons.